Czym jest specialty i gdzie stoi Polska?

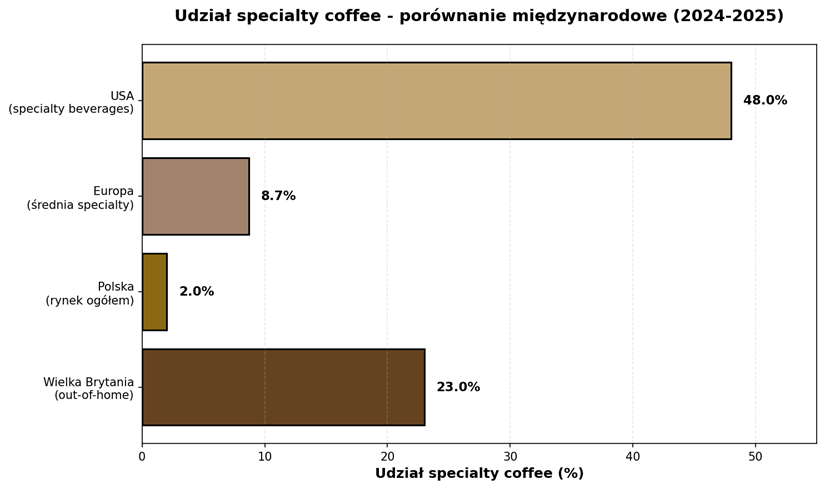

Kawa specialty ma dwie definicje: jakościową (80+ punktów w ocenie sensorycznej) oraz percepcyjną (napoje premium w oczach konsumenta). Ta różnica wpływa drastycznie na statystyki rynkowe. Polski rynek kawy wart jest około 7 mld zł rocznie, z czego specialty generuje około 140 mln zł – zaledwie 2% udziału. To jednak nie sufit, lecz punkt startowy. Rynek rośnie wartościowo (wzrost o 700 mln zł w 2 lata), a specialty koncentruje się tam, gdzie tworzy największą wartość dodaną: w nowoczesnych kawiarniach i gastronomii.

- Polski rynek kawy: ~7 mld zł, specialty: ~140 mln zł (~2% udziału)

- Definicja specialty: jakościowa (80+ pkt) vs. percepcyjna (premium)

- Wzrost wartości rynku: +700 mln zł w 2 lata

Globalny boom: 100 miliardów dolarów i counting

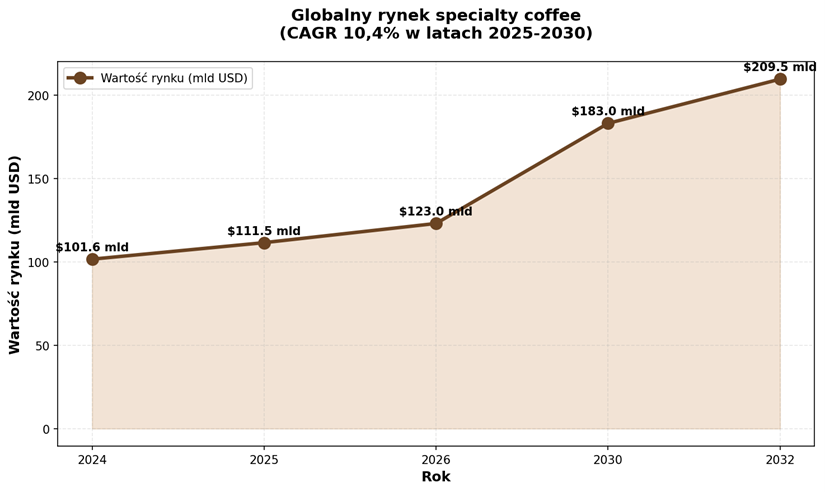

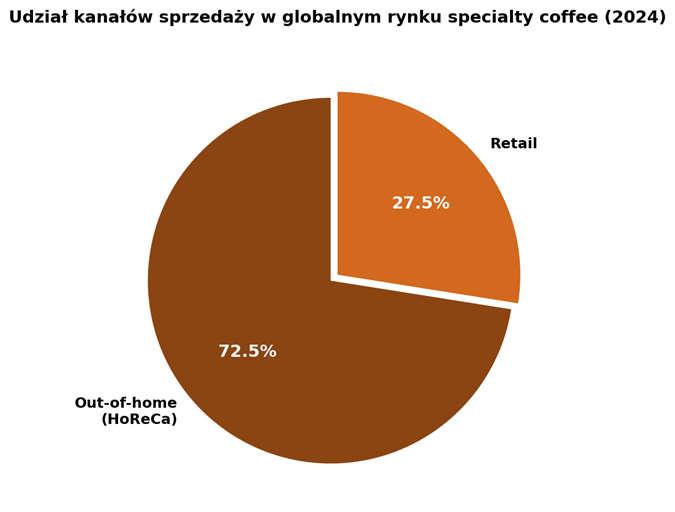

Światowy rynek specialty coffee osiągnął w 2024 roku wartość 101,6 mld USD i według prognoz urośnie do 183 mld USD w 2030 roku (CAGR 10,4%). Sam rynek amerykański generuje 47,8 mld USD w segmencie specialty beverages. Kluczowa obserwacja: kanał out-of-home (kawiarnie, HoReCa) odpowiada za 72,5% globalnych przychodów specialty. To przede wszystkim rynek gastronomiczny, nie detaliczny.

Dlaczego kawiarnie dominują? Po pierwsze, konsument płaci premium za doświadczenie i kompetencję baristy. Po drugie, profesjonalny sprzęt gwarantuje powtarzalność jakości. Po trzecie, kawiarnia edukuje – klient odkrywa różnice między pochodzeniami i procesami, co wpływa na jego późniejsze zakupy domowe.

- Globalny rynek: 101,6 mld USD (2024) → 183 mld USD (2030), CAGR 10,4%

- Out-of-home: 72,5% przychodów – specialty to biznes gastronomiczny

- Wielka Brytania: 23% out-of-home to specialty (benchmark dla Polski)

Europa i profil konsumenta: młodzi, wymagający, gotowi płacić

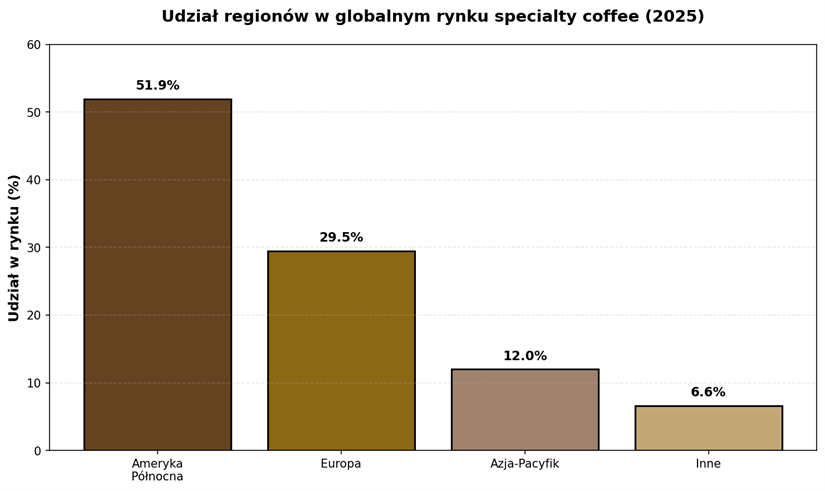

Europejski rynek specialty rozwija się różnymi ścieżkami. Niemcy to największy rynek (1,73 mld USD w 2025), kraje nordyckie oferują model dojrzałej kultury kawy (wysoka konsumpcja per capita), a Wielka Brytania pokazuje, że 23% udziału specialty w out-of-home jest osiągalne nawet na historycznie „mainstreamowym" rynku. Wspólne tło: europejski rynek branded coffee shops przekroczył 51 tysięcy lokali (+4,7% r/r).

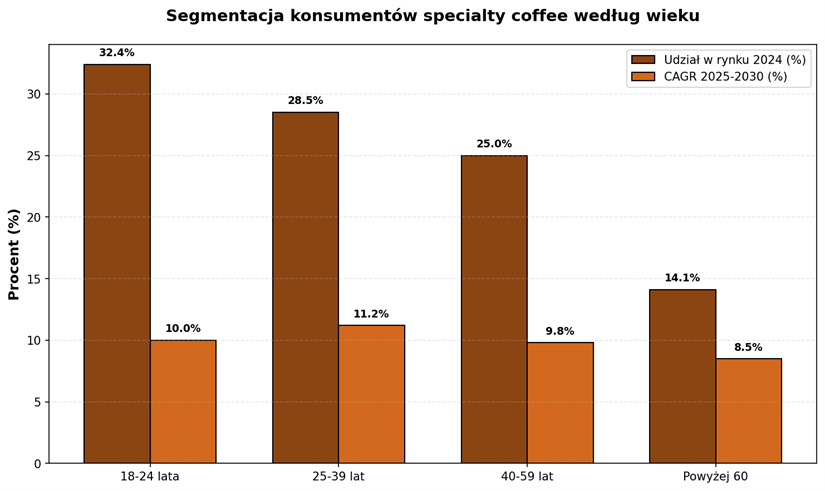

Globalny portret konsumenta jest spójny: grupy 18-39 lat stanowią 60,9% udziału i wykazują najwyższe tempo wzrostu (segment 25-39 lat: CAGR 11,2%). W USA 64% osób w wieku 25-39 lat piło specialty w ostatnim tygodniu. To pokolenie millenialsów i Gen Z napędza rynek, ceniąc jakość, pochodzenie i doświadczenie bardziej niż czynnik cenowy.

- Niemcy: 1,73 mld USD (największy rynek w Europie)

- Europa branded coffee shops: 51 042 lokale (+4,7% r/r)

- Konsumenci 18-39 lat: 60,9% udziału, najwyższy CAGR (11,2% dla 25-39 lat)

- USA: 64% osób 25-39 lat piło specialty w ostatnim tygodniu

Cztery kluczowe trendy

Po pierwsze, zrównoważony rozwój – transparentność łańcucha dostaw, certyfikaty (Fairtrade, organiczne) i etyczne sourcing stają się standardem, nie luksusem. Po drugie, technologia domowa – pandemia przyspieszyła rozwój e-commerce, subskrypcji i sprzętu (Polska: +21% sprzedaż ziaren, +17% rynek ekspresów). Po trzecie, cold brew i RTD – najszybciej rosnący segment, szczególnie wśród młodych. Po czwarte, wellness – FDA uznało czarną kawę za „healthy" produkt, a functional coffee (z kolagenem, adaptogenami) łączy specialty z suplementacją.

- Zrównoważony rozwój: certyfikaty, transparentność, etyczne sourcing

- Technologia: e-commerce, subskrypcje, profesjonalny sprzęt domowy

- Cold brew i RTD: najszybszy wzrost, segment młodych konsumentów

- Wellness: functional coffee, pozytywny wizerunek zdrowotny (FDA)

Polski scenariusz: 5-7% w rynku ogółem, 15-20% w miejskim HoReCa

Najbardziej prawdopodobna trajektoria dla Polski to model dwubiegunowy: dynamiczny wzrost w kawiarniach i gastronomii (wraz z rozwojem infrastruktury – 183 coffee shops, polski chapter SCA, certyfikowane szkolenia) oraz równoległy, wolniejszy transfer do domu (świeże ziarno, subskrypcje, edukacja). Realistyczny cel: 5-7% udziału specialty w rynku ogółem w perspektywie 5-7 lat, przy jednoczesnym osiągnięciu 15-20% w miejskim out-of-home.

Dla palarni oznacza to priorytet współpracy szkoleniowo-wdrożeniowej z HoReCa: dobór sprzętu, kalibracja, procedury, kontrola jakości. Dla kawiarni – budowanie standardu operacyjnego i portfolio łączącego klasyki (espresso, cappuccino) z formatami premium (single origin, cold brew). Ryzyko: rozmycie definicji specialty przez marketing – transparentność i rzetelność sensoryczna będą odróżniać prawdziwy segment jakościowy od pozorowanego premium.

- Cel dla Polski: 5-7% rynku ogółem w 5-7 lat

- Out-of-home w dużych miastach: 15-20% w tym samym okresie

- Infrastruktura: 183 coffee shops, polski SCA chapter, certyfikowane szkolenia

- Kluczowe działania: współpraca palarnie-HoReCa, edukacja, standard operacyjny

- Ryzyko: rozmycie definicji – konieczność transparentności i rzetelności

Podsumowanie

Globalny rynek specialty coffee przechodzi przez boom napędzany zmianą pokoleniową (18-39 lat = 60,9% udziału), rosnącymi oczekiwaniami jakościowymi i kluczowymi trendami (zrównoważony rozwój, technologia, cold brew, wellness). Kanał out-of-home generuje 72,5% przychodów – to biznes gastronomiczny, gdzie wartość tworzy się przez doświadczenie, kompetencję i powtarzalność.

Polska, startując z 2% udziału, ma warunki do podwojenia lub potrojenia tej wartości w ciągu 5-7 lat, jednocześnie budując silny segment miejskiego HoReCa (15-20% udziału). Kluczem jest jakość w filiżance, edukacja konsumenta i spójny standard operacyjny. Specialty to nie tylko lepsze ziarno – to cały ekosystem wartości, który dopiero zaczyna kształtować polski rynek kawy.

Źródła

- Grand View Research, "Specialty Coffee Market Report" (2024)

- CBI, "European market potential for speciality coffee" (24.04.2024)

- World Coffee Portal, "European branded coffee shop market" (03.04.2025)

- NCA & SCA, "2025 National Coffee Data Trends Specialty Coffee Report" (17.06.2025)

- Money.pl, "W Polsce rośnie rynek premium dla smakoszy" (28.04.2024)

- Euromonitor International / Rzeczpospolita (21.06.2025)

- Fortune Business Insights, "Europe Specialty Coffee Market" (2025)

- CBI, "The Polish market potential for coffee"